こんにちは! ネジです!

今回は複利運用の凄さを私なりに説明したいと思います。

では、さっそく始めます!

Contents

複利の説明の前に

まず、複利の説明の前に利息・利子について簡単に。

銀行にお金を預けていることでもらえる、利息はご存じかと思います。

お金を1年間預けた場合に、預けた金額に対して一定の割合の金額を受け取れるというものですね。

簡単に調べてみると2020年1月現在、普通預金の利率は0.001%程度、定期預金の利率は0.01%~0.2%ぐらいという銀行が多いようです。一般にネット銀行の方が利率は高い傾向にありますね。

普通預金の利率である0.001%というのは100万円を1年間預けて10円を受け取れるということです。

同じように定期預金の利率が0.2%だと、100万円を1年間預けて2000円受け取れるということですね。

定期預金は条件として「〇か月以上、もしくは〇年以上預金を継続した場合」に付く利息というものなので、出し入れが自由な普通預金よりも利率が良いという背景があります。

ちなみに、利息・利子という呼び方は貸した側か借りた側かで変えるという意見もあるようですが、明確な決まりはないようです。

利息と利回り

銀行に預けたお金の場合は利息や利子と言いますが、株式や投資信託の場合には運用によって得られた金額が元金に対してどれくらいかということを表す言葉として利回りと呼びます。

100万円を運用して1万円の収益を得られれば、「1%の利回り」ということですね。

利回りも基本的には利息と同じで1年間という期間にどれくらいの元本から、どれくらいの収益を得たかという考え方をします。

投資としては利回りが大きいことが理想ですが、その場合は基本的にリスクも大きいと言えます。

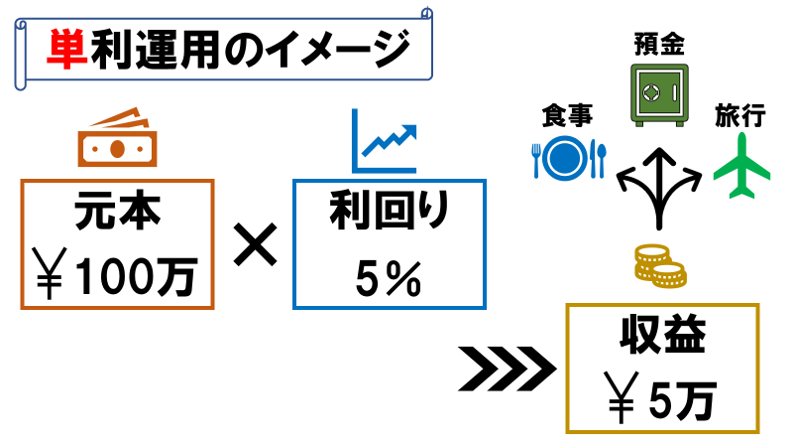

単利と複利

ようやく複利の話です。

簡単に言うと、単利は「元本のみ」に利息がつくもので、複利は「元本と利息」に利息が付くものです。以下のイメージをご覧ください。

単利運用は100万円の元本を5%の利回りで運用できた場合の収益5万円を食事や旅行に使用したり、別に預金やへそくりにするなどし、次回はまた同じ元本(今回の例では100万円)を運用することを指します。

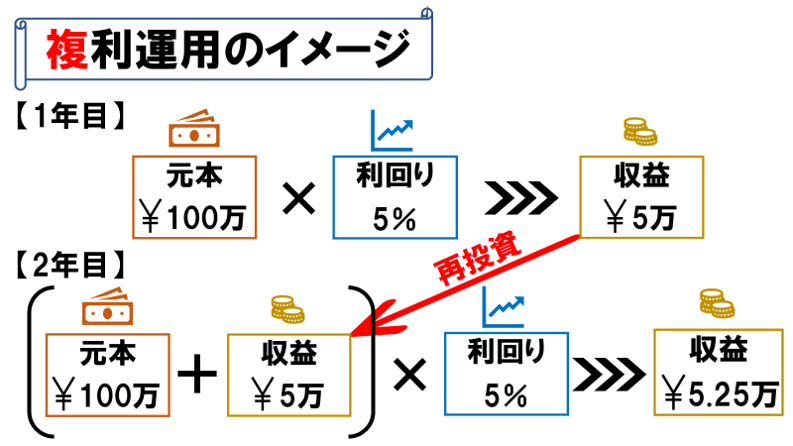

複利運用は単利運用とは違い、運用で得た収益を次回の運用に回す運用方法です。得た収益を次回の運用に回すことで、元本部分が増え、同じ利回りが得られると仮定した場合に収益が多くなります。

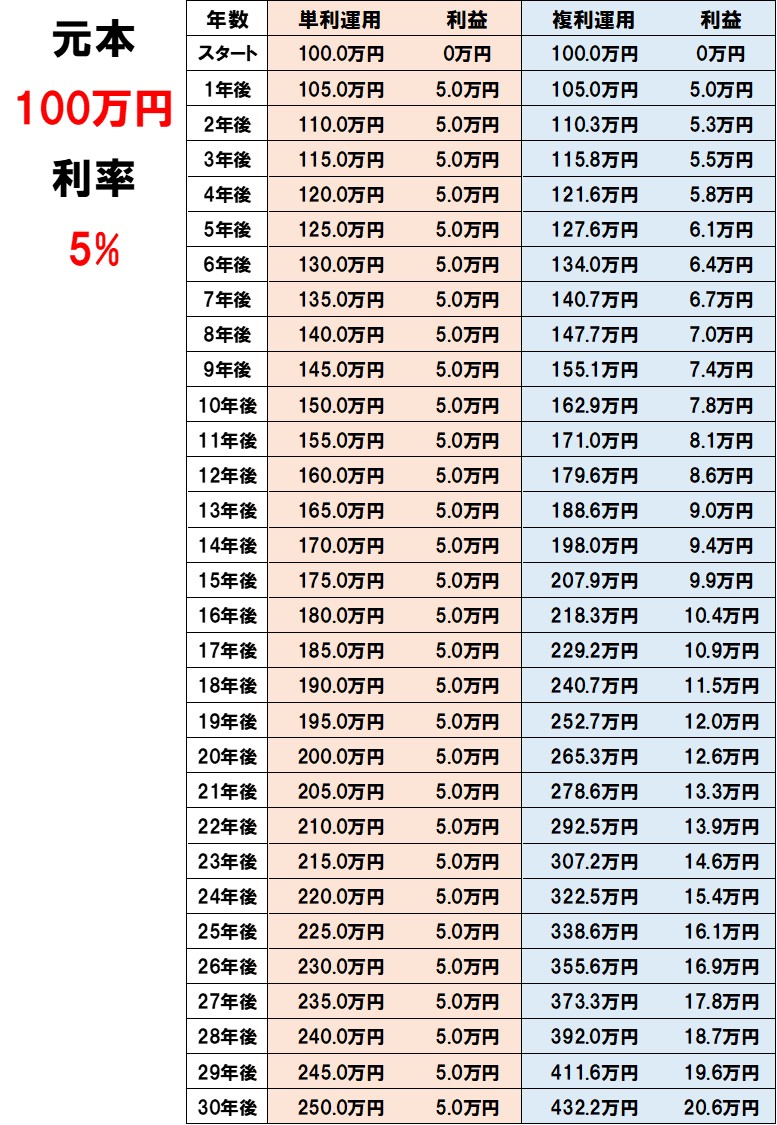

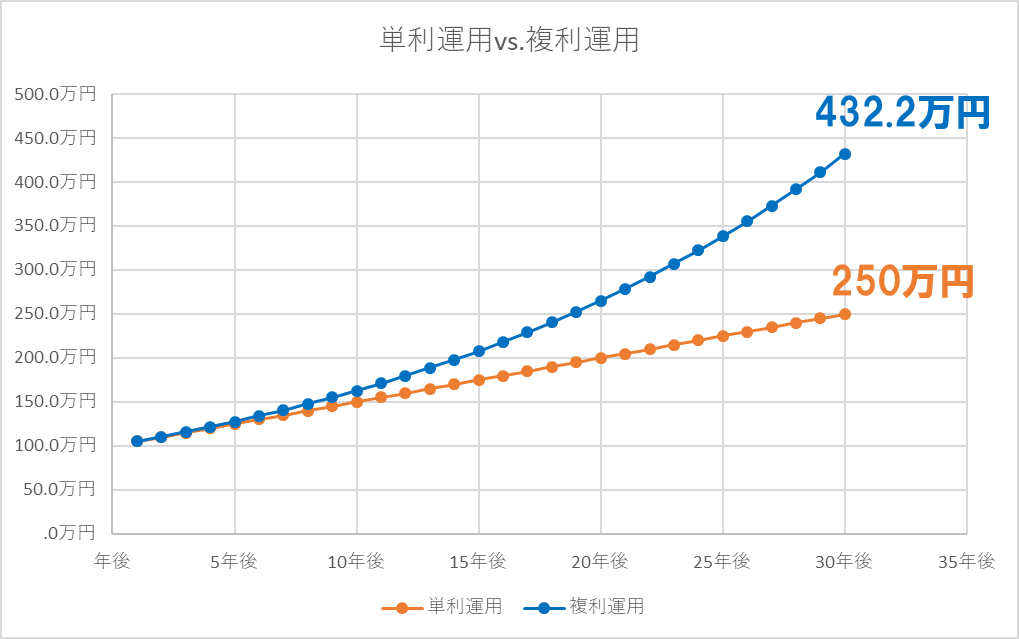

上の図では複利運用を1回だけしている状態なので収益の増額分は2500円だけですが、これを繰り返していくと大きな違いとなります。仮に30年間、単利運用と複利運用を続けると以下の表のようになります。

今回の試算では、単利運用の利益は預金していると仮定します。

上記の表をグラフにすると以下のようになります。

単利運用でも元本100万円で150万円の利益を得ていますが、複利運用では資産が元本の4.3倍の432万円になっています。最終的な運用利益の差は約180万円まで拡大していますね。

年数が進むごとに単利運用と複利運用の1年ごとの差が大きくなっていることが分かると思いますが、これが私が複利運用が素晴らしいと考える理由です。

72の法則

余談になりますが、資産運用の世界では「72の法則」というものがあります。

これは72という数字を利回りで割ると元本が2倍になるおおよその年数が分かるというものです。言い方を変えれば、ある年数で元本を2倍にするために必要な利回りを求めることができます。

先ほどの例で、100万円を5%で運用したと仮定していますが、元本の2倍である200万円を超えるタイミングを表の中から探してみると14年~15年の間です。72の法則で計算してみると72÷5=14.4年となり、概ねの計算ができていることが分かります。

世界一の投資家 ウォーレン・バフェット

投資をしている方なら知らない人はいない有名人、ウォーレン・バフェット。

私はこの人の少年時代の話を本で読むことで複利運用の凄さを知りました。

今回はそのお話を紹介したいと思います。

ちなみに私が読んだ本というのは『11歳のバフェットが教えてくれる「経済」の授業』です。もう10年ほど前の本になりますが、経済の初歩的な考え方を知る上で有用だったと今でも感じています。気になる方はどうぞ。

バフェットが10歳の時の話

バフェットは10歳の時に『1000ドル儲ける1000の方法』という本を読み、その中に記載されていた以下のような商売に感銘を受けたそうです。

・体重計を購入し、街の公共施設などに設置する

・1回計るごとに利用料として2セント徴収する

・1日に50人が計れば、何もしないで1ドルの儲けを得られる

現代の感覚からすれば、「体重を計るだけでお金を払うなんて」という感じもしますが、バフェットが10歳だった1941年当時は体重計も珍しかったのでしょう。今で言うと、身長測定器や血圧計ぐらいの珍しさぐらいの感覚なのだと思います。

海外の公衆トイレは現在でも利用料が必要なところもあるようですし、意外にこの手のビジネスは昔からずっとあるのかもしれませんね。

また、この当時のドル円相場や現代との相対的なお金の価値もわからないので1ドルの儲けがどれほどの数字なのかもわかりません。しかし、設置さえすれば自然とお金を稼げるシステムということでは確かに素晴らしいものだと思います。

ただ、バフェットの凄いところは上記の体重計の商売にさらに以下の条件を加えるところにあります。

・儲けが出たらそのお金で体重計をもう1台買う

儲けたお金で複利運用するという発想ですね。

こうすることで体重計は2台になり、儲けは倍になります。そうすればさらに1台を買い増すまでの時間は半分になり、3台目の購入……と雪だるま式に増えていきます。

もちろん、上限もあると思いますし、うまくはいかないこともあるとは思いますが私はこの話を聞いて複利運用の凄さを知りました。

ちなみにバフェットは17歳の時にピンボールマシンを理髪店に設置するというビジネスを上記の体重計ビジネスのモデルで行っていたそうです。

現在30歳の人で試算してみると・・・

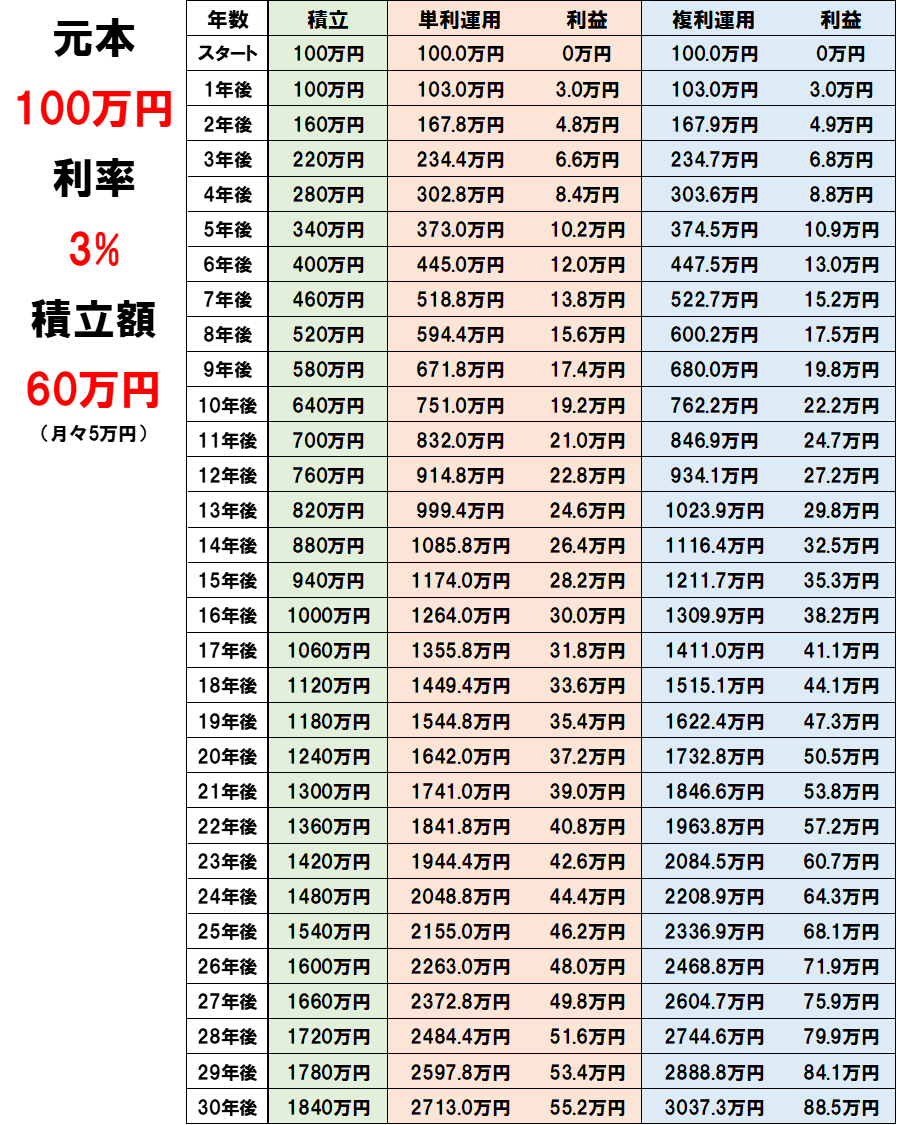

では、最後に現在30歳の人が積み立てを行いながら複利運用を行った場合を想定してみます。

条件としては、「平成30年 民間給与実態統計調査(PDF)」に男性の平均給与が20~29歳を404万円、30~34歳を470万円との記載があることから30歳男性の平均給与が420万円程度であると試算します。

貯蓄額は個人による差が大きいため、運用に回せる資産を100万円、毎年の積立額を60万円、利回りを3%とします。

大雑把な試算ですが、上記のような条件だと賞与も考慮する前提ですが、積立として年額60万円を先取りしても月に20万円程度の生活費を確保できます。

また、「利回り3%ってさっきの預金の利息に比べると大きくないか?」と感じる方もいると思いますが、つみたてNISAなどでも平均利回りが3%を超えている商品もあるため、資産運用として必ずしも難しい数字ではありません。

上記の記事で私が2019年に資産運用で得た利益を公開していますが、もし、利回りが3%だとすると私が運用している資産額はかなり大きな数字となります。残念ながらそれほど大きな額を運用できるほど、現在の私は資産を保有していません。

ということで、上記の条件で30歳から60歳まで運用するという試算は以下のような結果になります。単利運用の利益については預金していると仮定しています。

上記の表をグラフにすると以下のようになります。

純粋な積立だけでも1,840万円の貯蓄ができていますが、単利運用では2,713万円、複利運用では3,037万円の資産形成ができています。

単利運用でも利回り3%の運用で積立のみの場合と比べて約870万円多く資産を積み上げていますが、複利運用ではさらに約320万円多く利益を得ています。

「単利と複利でそんなに差が出ていないじゃん」と感じる方ももしかしたらいるかもしれませんが、利回りがもう少し大きくなると単利と複利の差はより大きなものとなります。

表の中の利益に注目すると23年後の複利運用で得た利益は60.7万円と積立額よりも大きな利益となっていることも注目ですね。

運用を行うことが大前提ですが、今回の試算で資産運用の凄さ、特に複利運用の凄さを説明できたのではないかと思います。

終わりに

資産運用をするかどうかは自己判断だと思いますが、判断する材料として複利の効果を知っていてほしいという気持ちで記事を書きました。

今回の話は計算上は事実ですが、資産運用を行って必ず同じような結果を得られるわけではないということも理解しておいていただきたいと思います。

また、当たり前の話ではありますが、借金やリボ払いなどの場合は逆の割合で利子を取られることも理解しておく必要があるかと思います。

当ブログではこれからも週に1~2回程度、医療や資産運用についての記事を発信していく予定ですので、お時間が許す限り、次回以降も読んで頂けると幸いです!