こんにちは! ネジです!

今回は

「10月から奨学金の返済が始まるなぁ。。。」

「奨学金は繰り上げ返済した方がいいのかな?」

「まだ学生で奨学金を借りてるけど、将来が不安」

という方のための記事です。

私立大学の学費が国公立大学に比べて高いのはもちろんですが、国公立大学の場合でも実家から通うのが難しいために一人暮らしを始める必要があるなど、様々な理由で経済的な負担が大きくなるのが大学進学です。

そのため、将来を考えて大学に進学し、それと同時に奨学金を借りるというのは珍しいことではないはずです。

今回の記事では、奨学金の返済の方法について考察してみましたので参考になれば幸いです!

Contents

そもそも奨学金を借りている人の割合は?

大学生の人数は約260万人(参考:統計局ホームページ)であり、奨学金制度の中で利用者が一番多い日本学生支援機構のホームページでは奨学金を貸与している学生数は約134万人と記載があります。

「約半数が奨学金を借りてるのか!」

となりそうですが、日本学生支援機構の奨学金は無利子の第一種と有利子の第二種があり、併用も可能なため、「大学生の半数以上が奨学金を貸与している」というわけではないと思います。

また、奨学金は日本学生支援機構以外に各大学や地方自治体・民間企業などが独自に実施している奨学金制度もあります。

そのため、正確な数字は把握することができませんが、大学に入学した学生のうち35~45%がなにかしらの奨学金制度を利用しているというのが現状なのではないかと考えられます。

大学の学費はどれくらいかかるのか?

一言に大学の学費と言っても国公立なのか私立大学か、文系か理系かなどにより学費は大きく異なります。

あくまで概算ですが、国公立大学は学部を問わず50万円程度(さらに学費の減免制度あり)、私立大学の文系学部は70~80万円程度、私立大学の理系学部で120万円程度の学費が年間でかかります。(私立大も特待生制度で学費の減免がある場合も)

さらに一人暮らしとなれば、場所にもよりますが年間で100万円程度は家賃を含めた生活費が必要になります。

そのため、家庭の経済状況によっては

「年間で100万円ぐらいは支払えるけど、それ以上は奨学金で」

「私立なら県内、国公立なら県外もOK」

という条件で大学を選んだという方もいるかと思います。

一例としてですが、私が通った薬学部は卒業までに6年間という長い時間がかかります。

また、私立大学の薬学部では1年間で約200万円の学費が必要になります。

「出身地に薬学部がない」などの理由で他県の私立大学薬学部に進学することになった場合には一人暮らしの費用も含めれば、年間で300万円ほど必要になるということです。

卒業までに単純計算で1,800万円です。

この全額を親御さんが問題なく払えるという家庭もあるかとは思いますが、奨学金制度の利用ができなければ進学を諦めるしかないという家庭も多いのではないでしょうか。

このように大学進学では200万円~1,000万円以上という多額の費用がかかるため、奨学金を利用している(利用していた)という方も大勢います。

私も奨学金制度を利用して大学に通い、今は毎月決められた額を返済しています。

奨学金の返済で考えておきたいこと

結論から言えば、私自身は「繰り上げ返済は特別な事情がない限りしない」という方針でいます。ここからはその理由を説明していきます。

奨学金の返済については

「この方法が唯一の正解だ!」

という方法はないと考えていますし、最終的には価値観の問題でもあると思ってるのでこの記事の内容を強要しようとは思いません。

しかし、経済的な合理性を考える上で私は以下のようなことを検討しておくべきだと考えています。

・資産運用をするかどうか

・自分のライフイベントについて考えておく

・奨学金の減免の制度について

資産運用をするかどうか

老後2000万円問題の影響で資産運用をする若年層が増えているというニュースもありますが、奨学金の返済がある方も資産運用をするかどうかは検討をしておくべき事柄です。

なぜ、資産運用をするかしないかが重要になるかというと

奨学金の利率

と

資産運用の利回り

を考えるべきだからです。

日本学生支援機構ホームページより

日本学生支援機構の貸与利率は上記のように住宅ローンで言うところの”固定金利(利率固定方式)”か”変動金利(利率見直し方式)”のどちらかを選べるようになっています。

利率については決められており、こちらから調べることができます。

注目したいのは利率の上限が3%と決められていることと、この10年程度で言えば最大の利率でも1.5%程度(3月貸与終了の場合)であることです。

さらにこの数年で卒業した方に関しては利率固定方式で0.1~0.3%程度、利率見直し方式(変動方式)では0.01%以下です。

日本学生支援機構ホームページより

ここで資産運用の話になりますが、日本の株式市場である東京証券取引所の平均配当利回りは2%を超えています。

また、つみたてNISA(年間40万円まで非課税)では3%を超える投資信託が多く存在します。

「配当」というのは、自社の株式を持っている人に企業が与える”分け前”のことで、企業ごとに金額も異なります。

配当を出さない企業というのも存在するため、平均では2~2.5%程度ですが、日本でも多い企業では5%以上の配当を実施している企業も存在します。(多ければ多いほど良いというわけでもありませんが。。。)

このあたりを詳しく知りたいという方は

「高配当株」

「米国株式」

「ETF」

と検索をしてもらえると良いかと思います。

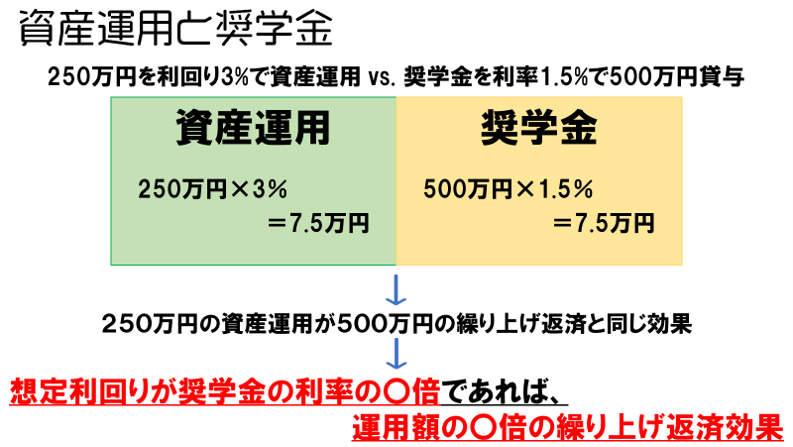

話を戻しますが、奨学金の利率は0.01~1.5%程度で、資産運用の利回りは2%以上が期待できるというのが現状で、これは繰り上げ返済を行うよりも資産運用を行ったほうが効果が高いということです。

仮に資産運用で3%の利回りを得られたとしたら、奨学金の利率が1.5%だった場合、運用額の2倍の金額を繰り上げ返済しているのと同じ効果が得られます。

もちろん株式投資を含めた資産運用は元本が保証されるわけではありませんので、損をしてしまう可能性もあります。

しかし、資産運用は過去のデータでは15年以上の長期間の運用であればほぼプラスになるとも言われています。

そのため、奨学金の返済が20年であることを考えれば、資産運用を行っていた方が良いと考えることもできます。

ライフイベントについて

奨学金は返済期間が原則20年と決められているため、40歳前後までに起きるであろうライフイベントを考えておくことは返済方法を考える上で重要です。

人によりライフイベントは内容やタイミングが異なると思いますが、一般的には以下の3つが40歳前後までに起こり得る大きなイベントになるかと思います。

・車の購入

・結婚、子育て

・マイホーム購入

車の購入やマイホームの購入はローンを組んで行う方も多いですし、結婚は人生の中で1つの節目になるはずです。

そのため、

「結婚するまでに奨学金だけでも繰り上げ返済したい」

「車は現金一括で購入したい」

「住宅ローンも組むから可能な限り奨学金は返済したい!」

と考えている方もいるかと思います。

ただ、私としてはこのような考え方をしている方には次のような視点で繰り上げ返済の有益性を検討してほしいと考えています。

車・住宅の購入について

車や住宅の購入は多くの方がローンという名の借り入れをして行うかと思います。

ここで重要なのは奨学金の金利よりも車や住宅購入の際の金利の方が利率が大きいということです。

2020年10月現在 奨学金、マイカーローン、住宅ローンの金利を比較すると次のようになります。

奨学金 < 住宅ローン < マイカーローン

住宅ローンは金額も大きく、長期間に渡って利息を稼げる銀行の主要な商品ですので期間の短いマイカーローンなどに比べて低い利率となります。

利率としては、奨学金の利率が0.2%程度、住宅ローンが0.5~1.5%ぐらいが多く、マイカーローンが1~3.5%ぐらいですね。

※日本学生支援機構ホームページより抜粋

※SUUMO 住宅ローンシミュレーターより抜粋

※価格ドットコムより抜粋

このように比較してみると奨学金が如何に低い利率であるかが分かると思います。

つまり、奨学金の繰り上げ返済に使う資金があるのであれば、住宅ローンの頭金を貯めたり、車を現金一括で購入できるように貯金をするべきだということです。

もちろん、

「賃貸派だからマイホームを買う予定はない」

「車がなくても困らない地域に住んでいる」

「結婚する上でどうしても奨学金は返済しておきたい」

というような方はライフイベントで繰り上げ返済を躊躇する必要はないかと思いますし、資産運用も行わないのであれば、少しでも返済額を減らすために繰り上げ返済をするのも一つの手だと思います。

ただ、もう1点だけ想定をしておいた方が良いと考える事柄があります。

奨学金の減免制度

あまりしたくない想定ではありますが、

「働き始めてからうつ病や適応障害等で働けなくなってしまった」

「大きな事故や病気で自分が死亡する」

ということも返済を合理的に考える上ではしておくべき想定です。

というのも日本学生支援機構の奨学金は以下のような規定があります。

日本学生支援機構ホームページより

本来、貸与型の奨学金は返還することを想定していますが、貸与者本人の死亡や精神疾患等により働けなくなった場合に免除となる規定があります。

そのため、「繰り上げ返済で全ての返済が終わったのに1年で・・・」ということがあった場合には損をしてしまうことになります。

特にうつ病等の精神疾患の場合は、収入が途絶えた状態で生活をしていかなければならないという状態になる可能性もあります。(住宅ローンなどが組みにくくなる場合も)

20年間分割で支払うことは利子を多く払うことになるために損になる側面もありますが、繰り上げ返済をすることで上記のようなリスクに晒される可能性があることも検討する必要があると考えます。

まとめ

では、今回のまとめです。

奨学金の利率 < 資産運用の利回りなら繰り上げ返済不要

奨学金よりも住宅ローンやマイカーローンを優先して返済すべき

もしものことがあった場合も想定しておくとより良い

今回は奨学金制度で貸与者が一番多い、日本学生支援機構の奨学金を基に考えてみました。

記事の冒頭でもお話ししましたが、これが唯一の正解というわけでもありませんし、

「借りたものは早く返してしまいたい」

という価値観も否定しません。

また、貸与した期間などによっては奨学金の利率が高い方などもいるのでその場合は個別に判断して頂けると良いかと思います。

色々な考え方の中で一つの参考になればと思い、記事を作成しましたので参考になれば幸いです。

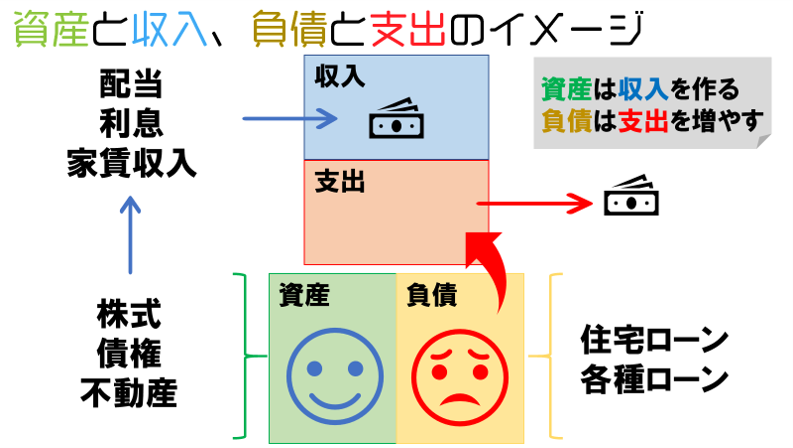

資産運用についてですが、ロバート・キヨサキさんの有名な著書『金持ち父さん 貧乏父さん』では

「資産とは自分の財布にお金を運んできてくれるもの」

「負債とは自分の財布からお金を持っていくもの」

と表現しています。

奨学金が負債であることは疑いようのない事実なのでその点は常に頭に入れておきたいところですね。

ロバート・キヨサキさんの本は資産運用を考えている方であれば、一読の価値があります。資産運用の予定がなくてもお金について学べるため、読んでおいて損はない本ですね。

(クリックするとAmazonのサイトに移動します)

また、お金の不安を解消するためには「お金の知識」が必要です。

マンガを読みながら「お金の知識」について学べる本として

『漫画 バビロン大富豪の教え』 がオススメです。

(クリックするとAmazonのサイトに移動します)

『金持ち父さん 貧乏父さん』と比較して読みやすく、

給与で得られる収入でどのように生活するべきか

という視点が学べる本になっています。

2000円弱という価格はマンガとしては高額に感じるかもしれませんが、読むことでお金との付き合い方が学べるため、十分に価格以上の価値がある本だと思います。

また、Kindle版は0円ですのでお持ちの方はKindleで読んでもらえればと思います!

私の資産運用結果が気になる方は以下の記事も参考に!

これからもマイペースで薬やお金に関する情報等を発信していくつもりです。

記事の更新はTwitterでお知らせしていますので気になる方はフォローして頂けると励みになります!

この記事が参考になったという方はSNSで共有して頂けると嬉しいです!

また、この記事自体にもコメント欄があるので感想や質問なども気軽にどうぞ!

では、次回もよろしくお願いします!