こんにちは! ネジです!

今回は初任給をもらって

「支給された給与からなんか色々引かれてるんだけど!?」

「自分が引かれている金額にはどのようなものがあるの?」

という方のための記事です。

日本でちゃんとした会社・組織で働く以上、税金や年金などを源泉徴収という形で天引きされるのは当たり前となっています。

なにも知らずに

「そんなもんだよね」

と思うのではなく、どのような名目でどのくらいの金額が源泉徴収されているのかを知ることが重要だと考えています。

この記事を読むことで源泉徴収されている名目と金額のイメージを掴んで頂ければと思います。

「どれくらい引かれるかだけ知りたい!」

という方はまとめ部分だけ見てもらえればOKです

では、学んでいきましょう!

Contents

手取り給与=額面給与-社会保険料-税金

手取りの給与は額面の金額から税金(所得税、住民税)と社会保険料(健康保険、厚生年金、雇用保険)が引かれた金額になります。

引かれる金額は個人の収入によります。

ですが、同じぐらいの年収の人でも手取りを比べると差が出る場合もあります。

この違いは社会人経験が長くても知らない人も意外と多いのでこれからの説明で理解をして頂ければと思います。

今回はネットで簡単に調べた大卒の平均初任給が20万6700円とのことでしたので東京都在住の新卒サラリーマンをモデルに解説していきます!

社会保険料

まずは理解がしやすい社会保険料からです。

サラリーマンが納める社会保険料は健康保険、厚生年金保険、介護保険、雇用保険の4種類です。

このうち介護保険については40歳以上の方のみが負担することとなっているので基本的に新卒の社会人として勤め始めた方が納めるのは健康保険、厚生年金保険、雇用保険の3種類です。

健康保険と厚生年金保険の金額は以下の表で決まっています。(全国健康保険協会)

※上記の表の内、健康保険料の負担割合は各都道府県ごとに少し異なりますのでお住いの都道府県の負担割合を知りたい方はリンクから調べてみてください。(東京都は9.87%です)

健康保険と厚生年金

上記の表から今回のモデルである20万6700円付近を拡大したものを以下に示します。

表の中から20万6700円を探すと195,000~210,000円に該当することが分かります。健康保険は17等級、厚生年金保険料は14等級になりますね。

ただ、ここで注意が必要なのが報酬月額の考え方です。

報酬月額とは標準報酬月額とも呼ばれ、4月、5月、6月の3か月のうちに支給される給与額の平均で算出します。そのため、今回は4月から6月の給与がまったく同じ金額になる前提での話となります。

残業や他の手当などで5月や6月の支給額が変動する場合は平均金額も変わり、等級も変動する可能性があるので注意してください。

22歳の場合には介護保険には該当しないので健康保険は9.87%の負担で厚生年金の負担は18.3%です。

しかし、その金額の半分は会社が負担することと決まっています。

そのため、それぞれの項目の折半額の部分が実際に給料から引かれる金額であり、健康保険は9,870円、厚生年金が18,300円、合計で28,170円が天引きされています。額面の給与の約1割ですね。

少し余談になりますが、この3か月に支給される給与額で標準報酬月額が決まるので、4月から6月に支払われる給与の計算期間(一般的には25日が給与日なら3月15日から6月15日になるかと思います)にはあまり残業などをしない方が得策となります。

なぜなら、標準報酬月額は4月から6月の3か月で決定された後、翌年の6月までは等級が変わらないだろうという前提で徴収され続けるからです。

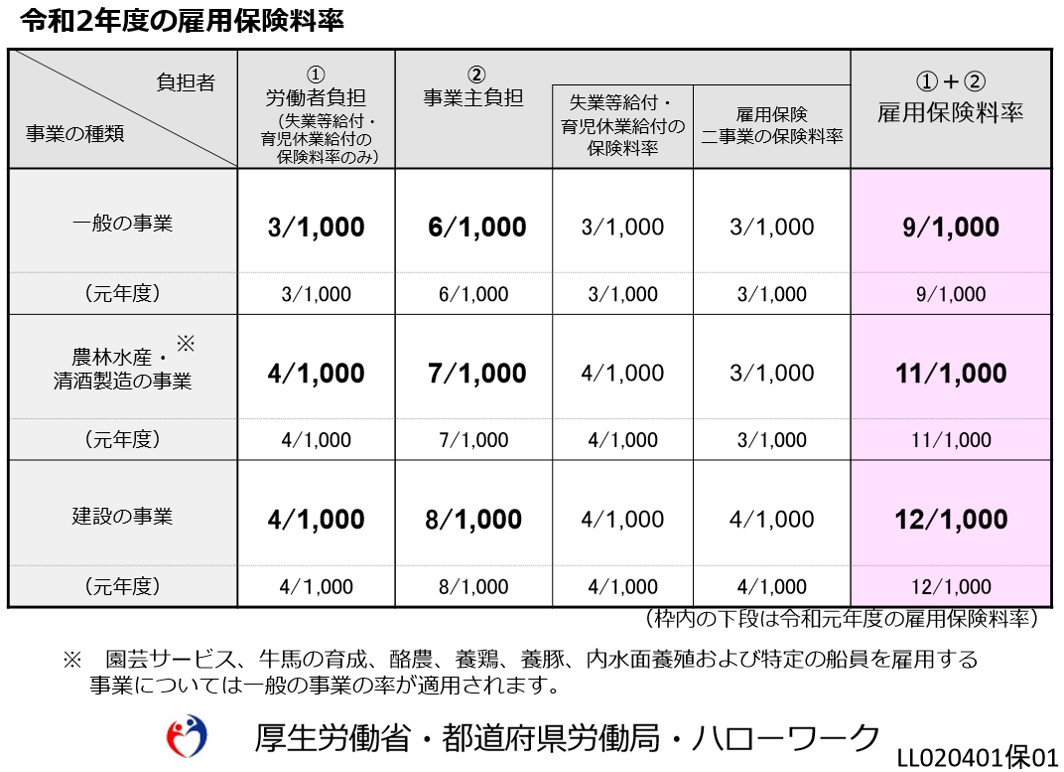

雇用保険

雇用保険は厚生労働省のホームページで確認できますが、以下の表のようになります。

東京で一般的なサラリーマンであれば、支給される給与額の「3/1000」つまり0.3%が給与から引かれます。

そのため、20万6700円の給与が支給される場合には620円の雇用保険を負担することになります。

また、雇用保険についても会社側で0.6%支払うこととなっているので1240円を会社が支払ってくれています。

社会保険料を支払う意味

ここまで、健康保険、厚生年金、雇用保険について見てきました。

社会保険料は20万6700円の給与が支給される人では、合計で28,790円が天引きされていました。給与額の約14%程度が天引きされている計算ですね。

「せっかく働いたのに1割以上も取られるのか!!」

と感じた方もいるかと思いますので少しそれぞれを負担する意味を考えたいと思います。

・健康保険を納めることで医療費の自己負担が3割になり、高額療養費制度も使える

・厚生年金を納めることで将来、年金がもらえる。

・雇用保険は仕事を辞めた時に失業給付金

健康保険は多く負担しても受けられるサービスは変わりませんが、厚生年金は現状の制度が続く前提ではありますが、現役時代の負担が大きければ大きいほど、受給金額も大きくなります。

また、雇用保険は仕事を辞めた時の失業給付金等として納付者を将来的に助けてくれるものです。

これらの社会保険料を高いと思うか安いと思うかは価値観によるかと思いますが、個人的には厚生年金については会社が半分負担してくれているという部分もあるため、長生きリスクを回避するためにはそれなりの役割を果たしてくれるのではないかと考えています。

所得税

所得税は累進課税という方法で税率が計算されます。国税庁のホームページで速算表というものがあります。

しかし、上記の表を使用するには課税所得を最初に求める必要があります。

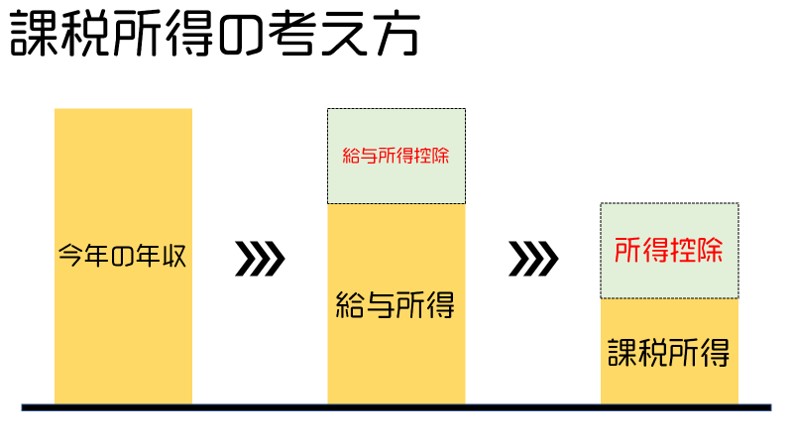

課税所得とは?

課税所得は少し複雑です。

まず、サラリーマンの収入(年収)から必要経費(=最低限かかる費用)として給与所得控除分を引いて所得を求めます。

さらに所得から所得控除分を引くことで課税所得を求めます。

控除という言葉の意味が「金額などを差し引く」というものであり、年収から給与所得控除や所得控除を行うことで最低限の収入を保証しているようなイメージを持ってもらうといいのかなと思います。

課税所得を計算する

年収から上記の表を基に給与所得控除の額を算定し、所得を求めます。

モデルケースでは月給が20万6700円でしたのでボーナス等を含めた年収は280万円と仮定します。

そうすると「課税所得控除額=280万円×30%+80,000円=92万円」なので、

「所得=年収-給与所得控除額=280万円-92万円=188万円」であることが分かります。

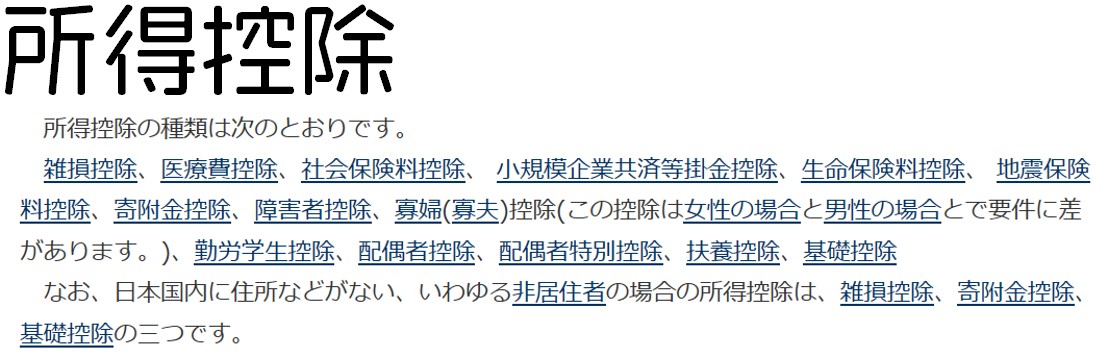

さらに所得から所得控除額を差し引くと課税所得が求められます。

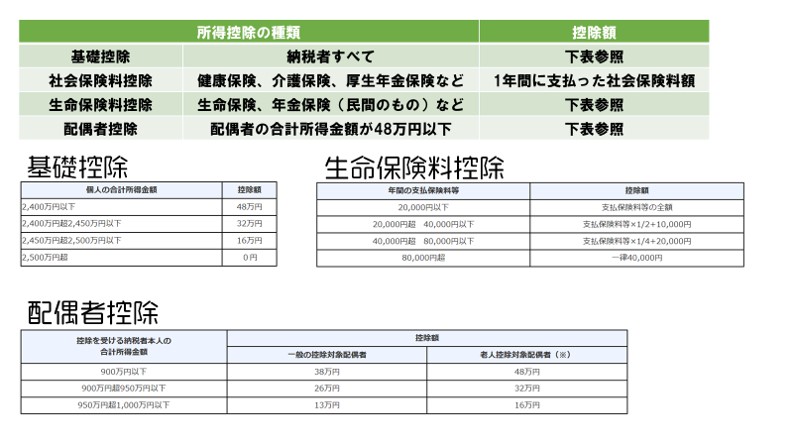

所得控除は上記のように多岐に渡ります。(国税庁ホームページより抜粋)

代表的なものとその金額が以下の図です。

モデルケースでは基礎控除が48万円と社会保険料控除が27万3,480円の合計75万3,480円が所得控除額となります。

配偶者がいたり、民間の生命保険などに加入していればさらに控除額は増えますが、今回は加入していないという前提で話を進めます。

「課税所得=所得-所得控除=188万-75万3,480円=112万6,520円」ということが計算で分かります。

結局、所得税はいくらか?

課税所得が112万6,520円だったため、税率は5%で控除はありません。

そのため、所得税は56,326円(年額)です。年収280万円だと約2%が所得税となります。

ただ、これは月給20万6700円が12か月間続くという前提での金額であるため、残業代やその他の手当は加味されません。この毎月の給与額の変動による所得税のずれを正すために毎年12月に年末調整を行います。

大体の場合は毎月少しずつ多く徴収されており、年末調整で返還される可能性が高いので心配する必要はありません。

住民税

住民税は前年の収入に対して支払う税金で、今年の収入から計算して翌年6月から翌々年の5月に支払うというものです。

そのため、新卒で働き始めた場合、1年目にはかかりませんが2年目の6月から支払いを開始することになります。

社会人2年目となり、

「昇給があったはずなのに手取りが減った!?」

なんてこともあるので2年目の6月から手取り収入が減ることは覚えておきましょう

所得割額と均等割額

住民税は所得割額と均等割額を合算した金額となります。

所得割額:(前年の総所得金額等-所得控除額)×税率-税額控除額

均等割額:都道府県民税+市区町村民税

住民税は地方自治体の税金であるため、計算することが難しいことで知られています。

というのも、所得割額の税率は10%で全国一律ですが、所得控除額が所得税と異なることや税額控除額という税額からさらに差し引かれる金額があること、均等割額では同じ東京都に住んでいても市区町村税がわずかに違う場合があるなどが挙げられます。

課税所得の数値も変わるためやや正確性には欠けますが、おおよその数値として所得税(5%)の倍(10%)の金額がかかるということで今回は計算をしていきたいと思います。

そのため、住民税は56,326円×2=112,652円(年額)かかります。

新卒であれば住民税は0円ですが、社会人2年目からは上記の金額がかかることを理解しておいてください。

まとめ

今回は額面で20万6700円の新卒社会人の給与はどれくらい天引きされるのかについて説明してみました。

結果としては

社会保険料 28,790円

所得税 4,694円

住民税 0円

合計 33,484円

つまり、額面給与の約16%が支給額から引かれていることがわかります。

モデルケースよりも給与が高い方ではもう少し割合が大きくなりますし、モデルケースでも2年目から住民税が引かれるようになると約21%程度は給与から天引きされることになります。(賞与からも同じ割合で天引きされます)

ざっと計算した簡易的なものですが、年収ごとの天引きされる割合は以下のようになります。

年収200万円で約20%が天引きされ、年収が100万円上がるごとに1%ずつ上昇するような関係があります。これは所得税の累進課税が反映されていることが理由です。

今回は給与の支給額と手取り額の違い、天引きされる金額についての記事でした。

厚生年金は会社が半額負担してくれており、自営業者(フリーランス)よりも会社員がお得な部分であったりもします。

初任給が支給され、これから自由にお金を使えるようになる中で自分はこれからどの程度の金額を税金や社会保険料として納めるのかを知ることは資産形成の第一歩だと思います。

上手にお金と向き合って人生を楽しいものにしていきましょう!

この記事が参考になったという方は知り合いに紹介したりSNSでコメントしてくれると嬉しいです。

また、今回は給与から天引きされる金額についてのお話でしたが、毎月25日付近には社会人に必要なお金の知識の記事を作成する予定です。記事の更新はTwitterでお知らせしてますのでフォローして頂けると励みになります。

では、次回もよろしくお願いします!